今回はPandas_Datareaderを使って

日本の株価を取得して分析する方法についてです。

解説動画はこちら

始めに

最近、日本の株価がバブル期並みの

高音を付けている様です。

この際

Pythonで株価のデータ分析が行える様に

なってみるのも面白いかと思います。

日本の株価を取得するには

pandas_datareaderというものを使います。

Google Colabであれば

最初から使えるので、こちらを使っていきましょう。

pandas_datareader

様々な金融商品のデータを取得する事ができます

その中でも、日本の株価は「stooq」というもので

ポーランドかどこかの会社のデータの様です。

こちらを取得して分析を始めていきましょう。

基本的な使い方はこのようになっています。

銘柄コードを指定して取得します。

データを取得するコードはこちら

銘柄を変えたい場合は

codeの数字を変えて下さい。

株価から指標を計算してみる

ここからは取得したデータを使って

株価の分析に必要な指標を計算していきます。

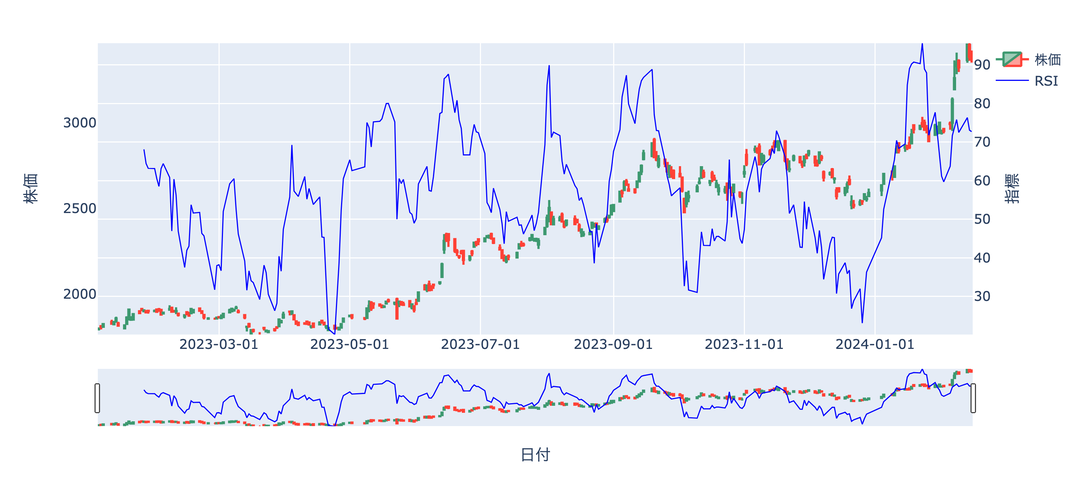

移動平均

過去X日間の価格の平均値です

通常は終値を使います。

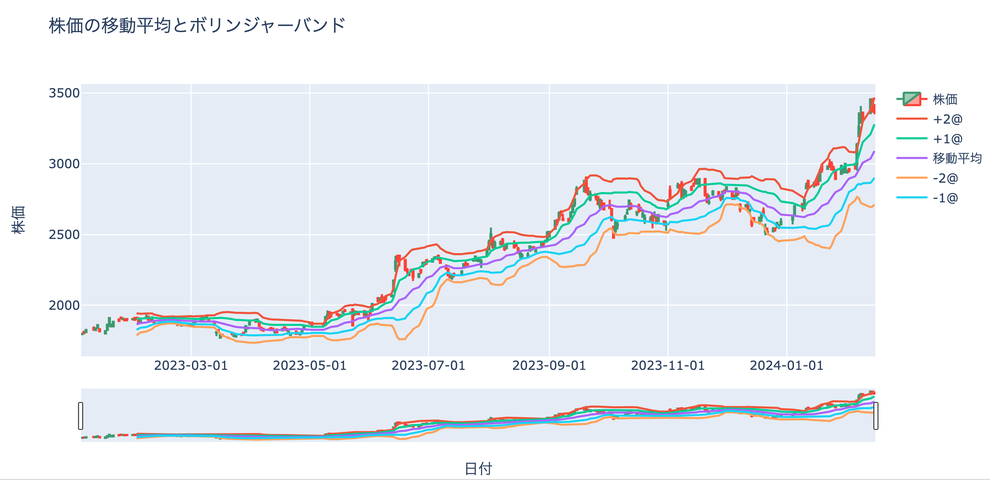

ボリンジャーバンド

+-1-3@までが一般的に良く用いられます。

@は標準偏差の様な意味合いです。

移動平均などの指標の計算

指標が計算できたら描画してみましょう。

描画には「Plotly」を用います。

これはライブで操作が出来る描画ライブラリで

静止画ではないので、色々な操作が行え捗ります。

ここからはテクニカル指標を

計算して描画していきましょう。

日本の株価を取得して分析する方法についてです。

解説動画はこちら

始めに

最近、日本の株価がバブル期並みの

高音を付けている様です。

この際

Pythonで株価のデータ分析が行える様に

なってみるのも面白いかと思います。

日本の株価を取得するには

pandas_datareaderというものを使います。

Google Colabであれば

最初から使えるので、こちらを使っていきましょう。

pandas_datareader

様々な金融商品のデータを取得する事ができます

その中でも、日本の株価は「stooq」というもので

ポーランドかどこかの会社のデータの様です。

こちらを取得して分析を始めていきましょう。

基本的な使い方はこのようになっています。

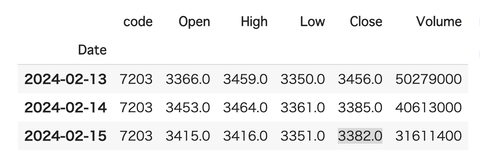

import pandas_datareader.data as web web.DataReader(銘柄コード, data_source='stooq', start=開始日,end=終了日)株価は銘柄ごとのデータになっているので

銘柄コードを指定して取得します。

データを取得するコードはこちら

# ライブラリのインポート import os import datetime as dt import pandas_datareader.data as web import plotly.graph_objects as go import pandas as pd # 銘柄コード入力(7203はトヨタ自動車) code = "7203" symbol = code + ".JP" # 2023-01-01以降の株価取得 start , end = '2023-01-01', dt.date.today() #データ取得 df = web.DataReader(symbol, data_source='stooq', start=start,end=end) df.insert(0, "code", code, allow_duplicates=False) df = df.sort_index() df.tail(3)

銘柄を変えたい場合は

codeの数字を変えて下さい。

株価から指標を計算してみる

ここからは取得したデータを使って

株価の分析に必要な指標を計算していきます。

移動平均

過去X日間の価格の平均値です

通常は終値を使います。

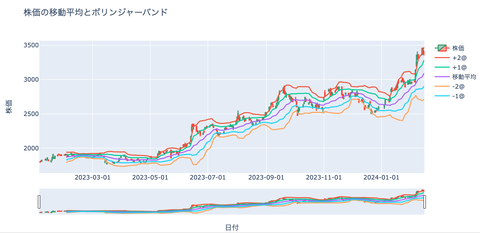

ボリンジャーバンド

移動平均を表す線と

その上下に値動きの幅を示す線を加えた指標で

その上下に値動きの幅を示す線を加えた指標で

「価格の大半がこの帯(バンド)の中に収まる」という

統計学を応用したテクニカル指標のひとつです。

+-1-3@までが一般的に良く用いられます。

@は標準偏差の様な意味合いです。

移動平均などの指標の計算

# 移動平均を計算する期間

period = 20

# 移動平均を計算

df[f'MA{period}'] = df['Close'].rolling(window=period).mean()

# ボリンジャーバンドを計算

std = df['Close'].rolling(window=period).std()

df['Upper Band1'] = df[f'MA{period}'] + 1 * std

df['Upper Band2'] = df[f'MA{period}'] + 2 * std

df['Upper Band3'] = df[f'MA{period}'] + 3 * std

df['Lower Band1'] = df[f'MA{period}'] - 1 * std

df['Lower Band2'] = df[f'MA{period}'] - 2 * std

df['Lower Band3'] = df[f'MA{period}'] - 3 * std

指標が計算できたら描画してみましょう。

描画には「Plotly」を用います。

これはライブで操作が出来る描画ライブラリで

静止画ではないので、色々な操作が行え捗ります。

# プロット用のデータを作成

data = [

go.Candlestick(

x=df.index,

open=df['Open'],

high=df['High'],

low=df['Low'],

close=df['Close'],

name='株価',

),

go.Scatter(x=df.index,y=df['Upper Band2'],mode='lines',name='+2@',),

go.Scatter(x=df.index,y=df['Upper Band1'],mode='lines',name='+1@',),

go.Scatter(x=df.index,y=df[f'MA{period}'],mode='lines',name='移動平均',),

go.Scatter(x=df.index,y=df['Lower Band2'],mode='lines',name='-2@',),

go.Scatter(x=df.index,y=df['Lower Band1'],mode='lines',name='-1@',),

]

# レイアウト設定

layout = go.Layout(

title='株価の移動平均とボリンジャーバンド',

xaxis=dict(

title='日付',

tickformat='%Y-%m-%d'

),

yaxis=dict(title='株価'),

)

# グラフを描画

fig = go.Figure(data=data, layout=layout)

fig.show()

ここからはテクニカル指標を

計算して描画していきましょう。

# RSIを計算する関数

def calculate_rsi(data, window=14):

delta = data.diff()

up = delta.copy()

down = delta.copy()

up[up < 0] = 0

down[down > 0] = 0

avg_gain = up.rolling(window).mean()

avg_loss = abs(down.rolling(window).mean())

rs = avg_gain / avg_loss

rsi = 100 - (100 / (1 + rs))

return rsi

# ストキャスティクスを計算する関数

def calculate_stochastic_oscillator(data, window=14):

lowest_low = data.rolling(window).min()

highest_high = data.rolling(window).max()

stochastic_oscillator = (data - lowest_low) / (highest_high - lowest_low) * 100

return stochastic_oscillator

# MACDを計算する関数

def calculate_macd(data, short_window=12, long_window=26, signal_window=9):

short_ema = data.ewm(span=short_window, adjust=False).mean()

long_ema = data.ewm(span=long_window, adjust=False).mean()

macd = short_ema - long_ema

signal_line = macd.ewm(span=signal_window, adjust=False).mean()

histogram = macd - signal_line

return macd, signal_line, histogram

# RSIを計算

df['RSI'] = calculate_rsi(df['Close'])

# ストキャスティクスを計算

df['%K'] = calculate_stochastic_oscillator(df['Close'])

df['%D'] = df['%K'].rolling(3).mean()

# MACDを計算

macd, signal_line, histogram = calculate_macd(df['Close'])

df['MACD'] = macd

df['Signal'] = signal_line

df['Histogram'] = histogram

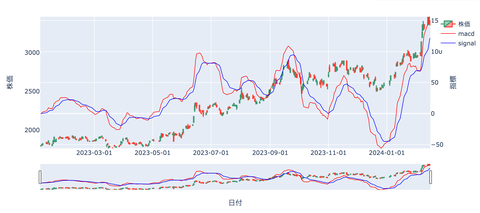

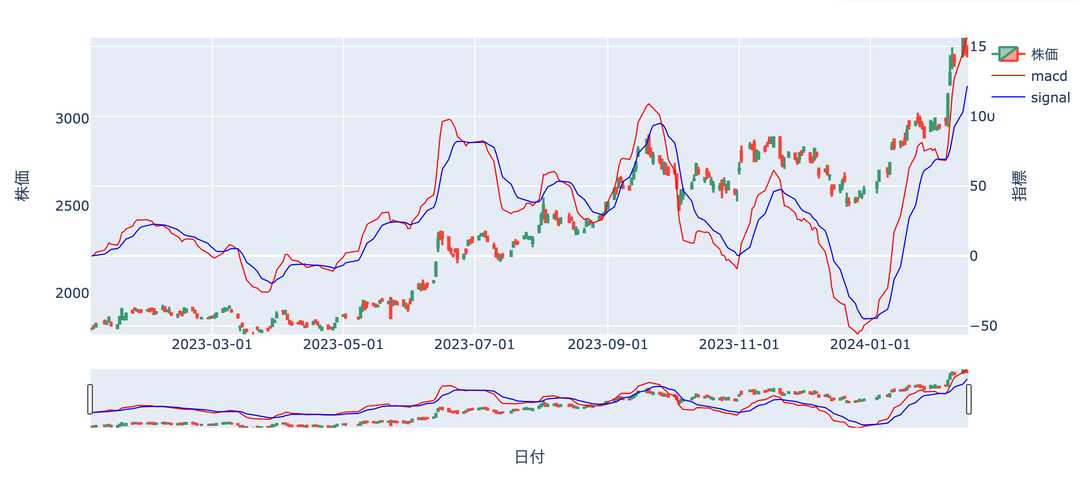

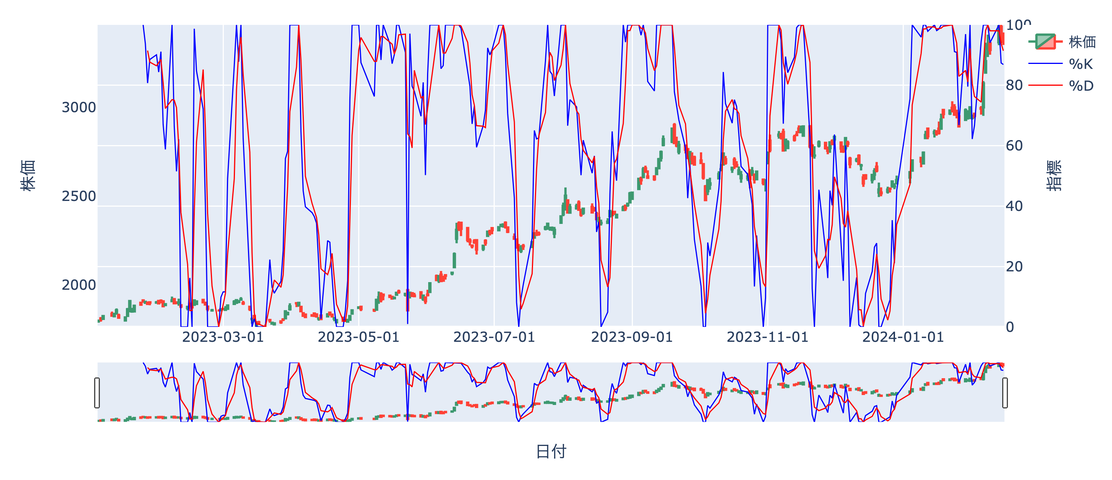

MACD(移動平均収束拡散手法)

短期の移動平均線と中長期の移動平均線を使用することで

買いと売りを判断する手法です。

MACDは基本となる線(MACD線)

MACDの移動平均線である

シグナル線の推移でマーケットを判断

シグナル線の推移でマーケットを判断

MACD線がシグナル線を上抜けると

ゴールデンクロス(買いタイミング)

ゴールデンクロス(買いタイミング)

MACD線がシグナル線を下抜けると

デッドクロス(売りタイミング)

デッドクロス(売りタイミング)

# MACD

fig = go.Figure(

data=[

go.Candlestick(

x=df.index,

open=df['Open'],

high=df['High'],

low=df['Low'],

close=df['Close'],

name='株価',

yaxis='y1'

),

go.Scatter(x=df.index, y=df['MACD'], line=dict(color='red', width=1), name="macd", yaxis='y2'),

go.Scatter(x=df.index, y=df['Signal'], line=dict(color='blue', width=1), name="signal", yaxis='y2')

],

layout = go.Layout(

xaxis=dict(

title='日付',

tickformat='%Y-%m-%d'

),

yaxis = dict(title='株価', side='left', showgrid=False, range=[df.Low.min(), df.High.max()]),

yaxis2 = dict(title='指標', side='right', overlaying='y',

range=[min(df.Signal.min(), df.MACD.min()),

max(df.MACD.max(), df.Signal.max())]

)

)

)

fig.show()

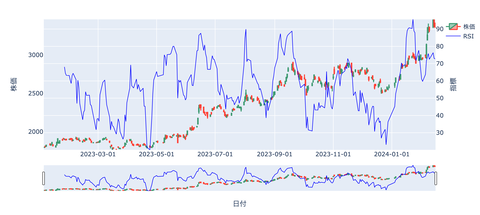

RSI

「Relative Strength Index」の略で

「Relative Strength Index」の略で

日本語に訳すと「相対力指数」

買われすぎか、売られすぎかを判断するための指標です。

過去一定期間の上げ幅(前日比)の合計を

同じ期間の上げ幅の合計と下げ幅の合計を足した数字で割って

100を掛けたもの

一般的に70~80%以上で買われすぎ

20~30%以下で売られすぎと判断します。

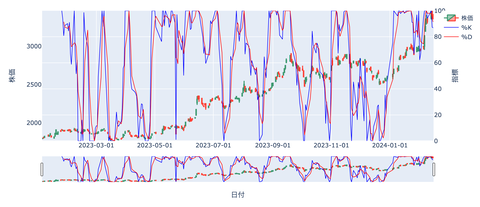

ストキャスティクス

トレードシミュレーション

ここからは株価と指標を用いて

売買のシミュレーションを行ってみましょう。

MACDでエントリーポイントを決めて売買する

簡単なシミュレーションを行ってみます。

結果を描画してみると

こんな感じで、売買ポイントの可視化が出来ました。

今回は簡易なデータ取得と

分析手法になっているので

気軽に始められるかと思います。

色々試してみて下さいね

それでは。

# RSI

fig = go.Figure(

data=[

go.Candlestick(

x=df.index,

open=df['Open'],

high=df['High'],

low=df['Low'],

close=df['Close'],

name='株価',

yaxis='y1'

),

go.Scatter(x=df.index, y=df['RSI'], line=dict(color='blue', width=1), name="RSI", yaxis='y2'),

],

layout = go.Layout(

xaxis=dict(

title='日付',

tickformat='%Y-%m-%d'

),

yaxis = dict(title='株価', side='left', showgrid=False, range=[df.Low.min(), df.High.max()]),

yaxis2 = dict(title='指標', side='right', overlaying='y',

range=[df.RSI.min(), df.RSI.max()]

)

)

)

fig.show()

ストキャスティクス

チャートは%K(Fast)と%D(Slow)の2本の線で表され

数値は0%から100%の範囲で推移します。

%Kラインは相場に対して敏感に動き

Dラインは%Kラインよりも遅く動きますが

より重要とされているのは%Dラインです。

一般的には20~30%以下で売られすぎ

70~80%以上で買われすぎと判断しますが

相場の勢いが強い場合には

20%や80%を突破することもあります。

20%や80%を突破することもあります。

# ストキャスティクス

fig = go.Figure(

data=[

go.Candlestick(

x=df.index,

open=df['Open'],

high=df['High'],

low=df['Low'],

close=df['Close'],

name='株価',

yaxis='y1'

),

go.Scatter(x=df.index, y=df['%K'], line=dict(color='blue', width=1), name="%K", yaxis='y2'),

go.Scatter(x=df.index, y=df['%D'], line=dict(color='red', width=1), name="%D", yaxis='y2')

],

layout = go.Layout(

xaxis=dict(

title='日付',

tickformat='%Y-%m-%d'

),

yaxis = dict(title='株価', side='left', showgrid=False, range=[df.Low.min(), df.High.max()]),

yaxis2 = dict(title='指標', side='right', overlaying='y',

range=[min(df['%K'].min(), df['%D'].min()),

max(df['%K'].max(), df['%D'].max())]

)

)

)

fig.show()

トレードシミュレーション

ここからは株価と指標を用いて

売買のシミュレーションを行ってみましょう。

MACDでエントリーポイントを決めて売買する

簡単なシミュレーションを行ってみます。

# トレードのシミュレーションを行う関数

def simulate_trades(df):

positions = [] # トレードのポジション(買い or 売り)

entry_prices = [] # エントリー価格

exit_prices = [] # エグジット価格

pnl = [] # 損益

for i in range(len(df)):

if i == 0:

positions.append(None)

entry_prices.append(None)

exit_prices.append(None)

pnl.append(None)

else:

if df['MACD'][i] > df['Signal'][i] and df['MACD'][i-1] <= df['Signal'][i-1]:

# MACDがシグナルを上回った時に買いポジション

positions.append('Buy')

entry_prices.append(df['Close'][i])

exit_prices.append(None)

pnl.append(None)

elif df['MACD'][i] < df['Signal'][i] and df['MACD'][i-1] >= df['Signal'][i-1]:

# MACDがシグナルを下回った時に売りポジション

positions.append('Sell')

entry_prices.append(df['Close'][i])

exit_prices.append(None)

pnl.append(None)

elif positions[-1] == 'Buy':

# 買いポジションを保持している場合

positions.append('Buy')

entry_prices.append(entry_prices[-1])

exit_prices.append(df['Close'][i])

pnl.append(df['Close'][i] - entry_prices[-1])

elif positions[-1] == 'Sell':

# 売りポジションを保持している場合

positions.append('Sell')

entry_prices.append(entry_prices[-1])

exit_prices.append(df['Close'][i])

pnl.append(entry_prices[-1] - df['Close'][i])

else:

positions.append(None)

entry_prices.append(None)

exit_prices.append(None)

pnl.append(None)

df['Position'] = positions

df['Entry Price'] = entry_prices

df['Exit Price'] = exit_prices

df['P&L'] = pnl

return df

# トレードのシミュレーションを実行

df = simulate_trades(df)

結果を描画してみると

# プロット用のデータを作成

buy_indices = df[df['Position'] == 'Buy'].index

sell_indices = df[df['Position'] == 'Sell'].index

fig = go.Figure()

# Closeをプロット

fig.add_trace(go.Scatter(x=df.index, y=df['Close'], name='Close', mode='lines'))

# Entry Priceをプロット

fig.add_trace(go.Scatter(x=df.loc[buy_indices].index, y=df.loc[buy_indices]['Entry Price'],

name='Entry Price (BUY)', mode='markers', marker=dict(color='blue', size=8)))

fig.add_trace(go.Scatter(x=df.loc[sell_indices].index, y=df.loc[sell_indices]['Entry Price'],

name='Entry Price (SELL)', mode='markers', marker=dict(color='red', size=8)))

# Exit Priceをプロット

fig.add_trace(go.Scatter(x=df.loc[buy_indices].index, y=df.loc[buy_indices]['Exit Price'],

name='Exit Price (BUY)', mode='markers', marker=dict(color='blue', size=8, symbol='triangle-up')))

fig.add_trace(go.Scatter(x=df.loc[sell_indices].index, y=df.loc[sell_indices]['Exit Price'],

name='Exit Price (SELL)', mode='markers', marker=dict(color='red', size=8, symbol='triangle-down')))

# P&Lをプロット(二番目の軸)

fig.add_trace(go.Scatter(x=df.index, y=df['P&L'], name='P&L', mode='lines', yaxis='y2'))

# レイアウト設定

fig.update_layout(title='Trading Simulation',

xaxis_title='Date',

yaxis=dict(title='Price', side='left'),

yaxis2=dict(title='P&L', side='right', overlaying='y', showgrid=False),

legend=dict(x=0, y=1),

hovermode='x unified')

# グラフの表示

fig.show()

こんな感じで、売買ポイントの可視化が出来ました。

今回は簡易なデータ取得と

分析手法になっているので

気軽に始められるかと思います。

色々試してみて下さいね

それでは。